税制上の優遇制度

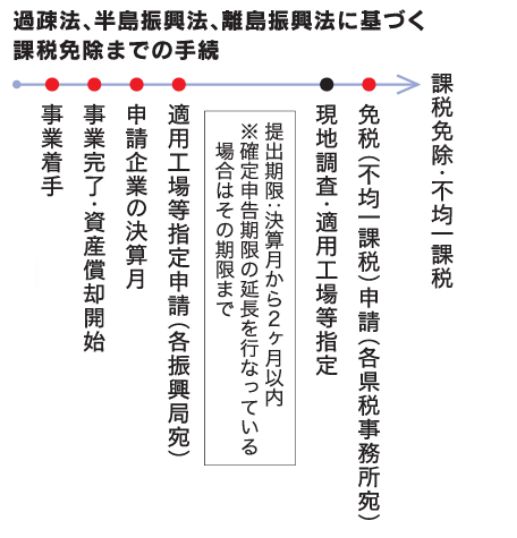

過疎地域や半島振興対策実施地域などで事業を⾏う場合に各法律に基づき税制上の優遇措置を受けられる可能性があります。

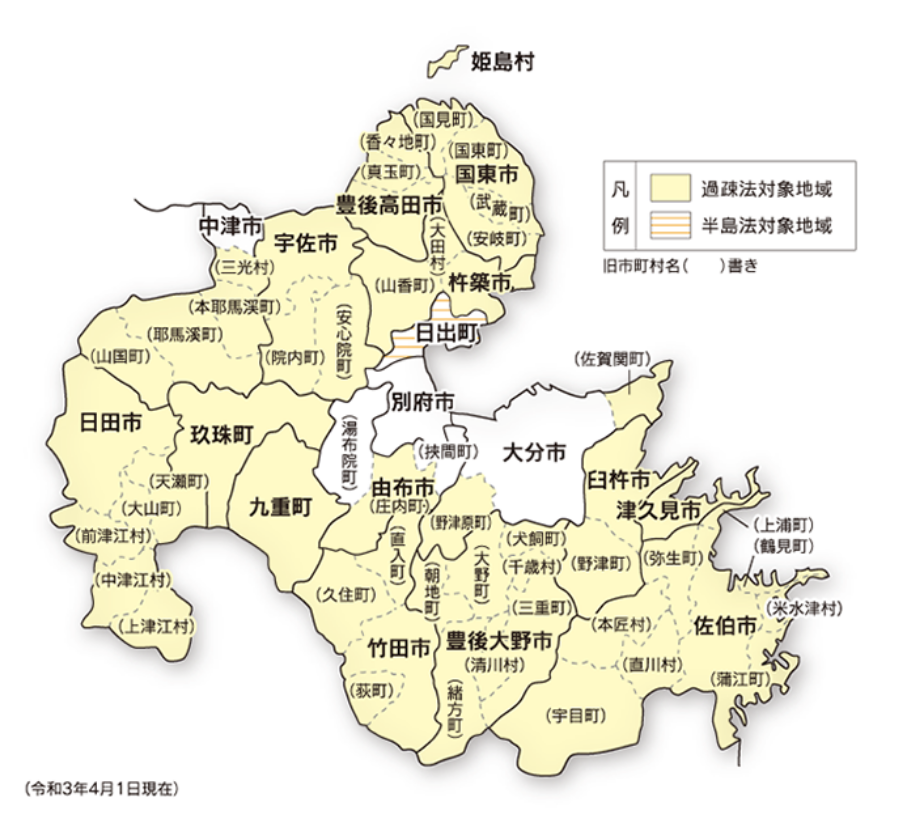

過疎地域の持続的発展の支援に関する特別措置法(過疎法) 令和3年3月31日法律第19号

指定市町村

豊後⾼⽥市、宇佐市、国東市、姫島村、杵築市、⾅杵市、津久⾒市、⼤分市(旧野津原町、旧佐賀関町)、由布市(旧庄内町)、佐伯市、⽵⽥市、豊後⼤野市、九重町、玖珠町、⽇⽥市、中津市(旧三光村、旧本耶⾺渓町、旧⼭国町)

※ 括弧書きのある市町村は、括弧内の地域のみ対象です。

租税

| 対象となる基準 | 減税内容 | |||||

|---|---|---|---|---|---|---|

| 対象者 | 対象業種 | 取得価格要件 ※3※4 | ||||

| 青色申告書を提出する法人又は個人で、次の設備を取得又は制作若しくは建設した場合。※1 |

製造業 旅館業 |

建物 付属設備※2 機械装置 構築物 |

・資本金5千万円以下 →合計500万円以上 ※5 ・資本金5千万円超~1億円以下 →合計1,000万円以上 ※5 ・資本金1億円超 →合計2,000万円以上 |

国税 | 法人税(所得税) | 割増償却(5ヵ年) 機械及び装置 32/100 建物 48/100 |

| 地方税 | 事業税※6 | 課税免除(3年間) | ||||

| 不動産取得税※7 | 課税免除 | |||||

| 農林水産物等販売業 情報サービス業など |

合計500万円以上※5 | 固定資産税※8 | 課税免除(3年間) | |||

※1 資本金5千万円を超える事業者は、新設又は増設による取得のみ対象です。

※2 建物付属設備は当該建物とともに取得する場合に限られます。

※3 税務上の連結親法人がいる法人の場合、親法人の資本金で判定します。

※4 補助金などにより圧縮記帳を行っている場合、圧縮記帳後の価格で判定します。

※5 事業年度単位で取得した固定資産(直接、事業の用に供したものに限る)の合計額で判定します。

※6 「大分県における課税標準となるべき所得×当該新設などを行った設備に係る従事者数/県内従事者数」により算出します。

※7 土地の免税は、取得日の翌日から1年以内に家屋の建設の着手があった場合に限ります。

※8 直接、事業の用に供する部分のみ免税対象となります。

半島振興法 昭和60年6月14日法律第63号

指定市町村

日出町

租税

| 対象となる基準 | 減税内容 | |||||

|---|---|---|---|---|---|---|

| 対象者 | 対象業種 | 取得価格要件 | ||||

| 青色申告書を提出する法人又は個人で、次の設備を取得又は制作若しくは建設した場合。 | 製造業 旅館業 |

建物 付属設備 機械装置 構築物 |

・資本金1千万円以下 →合計500万円以上 ・資本金1千万円超~5千万円以下 →合計1,000万円以上 ・資本金5千万円超 →合計2,000万円以上 |

国税 | 法人税(所得税) | 割増償却(5ヵ年) 機械及び装置 32/100 建物 48/100 |

| 地方税 | 事業税※1 | 初年度 1/2 課税 2年度 3/4課税 3年度 7/8 課税 |

||||

| 不動産取得税※2 | 1/10課税 | |||||

| 農林水産物等販売業 情報サービス業など |

合計500万円以上 | 固定資産税※3 | 初年度 1/10課税 2年度 1/4課税 3年度 1/2課税 |

|||

過疎法対象地域・半島法対象地域

※1 「大分県における課税標準となるべき所得×当該新設などを行った設備に係る従事者数/県内従事者数」により算出します。

※2 土地の免税は、取得日の翌日から1年以内に家屋の建設の着手があった場合に限ります。

※3 直接、事業の用に供する部分のみ免税対象となります。

離島振興法

離島において設備投資などを行う際に、業種及び取得価格等の要件を満たした場合、税制上の優遇措置を受けることができます。

対象地域

姫島村、津久⾒市(無垢島、保⼾島)、佐伯市(⼤⼊島、⼤島、屋形島、深島)

詳細ついては、国税は熊本国税局もしくは最寄りの税務署に、事業税、不動産所得税は県総務部税務課(097-506-2384)もしくは最寄りの県税事務所に、固定資産税は関係市町村にお問合せください。

地域未来投資促進法

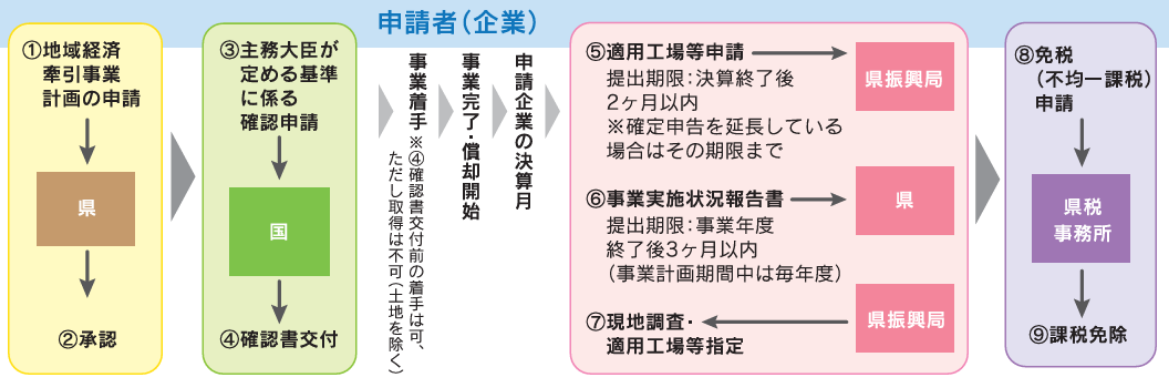

計画段階(着手前)に「地域経済牽引事業計画」を県に申請し、承認を受けると、以下の各種優遇措置を受けられます。

地域経済牽引事業計画の承認要件(県)

(1)下記対象産業でかつ付加価値額(※1)が4,600万円以上(※2)増加すること

| 対象産業 | ①自動車関連産業 ②電子・電気・機械関連産業 ③素材型産業・造船関連産業 ④医療関連機器産業 ⑤環境・エネルギー関連産業 ➅食品・農林水産関連産業(県内の特産物を活用した場合に限る) ⑦サービス産業(県内の観光資源を活用した場合に限る) ⑧デジタル関連産業 ⑨航空宇宙関連産業 ⑩物流関連産業 |

|---|

※1 付加価値額=売上高ー費用総額(売上原価+販売費および一般管理費)+給与総額+租税公課

(2)次のいずれかを満たすこと(県内の事業所で判断します)(※3)

- 県内の事業者間での取引額が開始年度比で1,500万円増加

- 売上げ開始年度比で3億3千万円増加

- 雇用者数が開始年度比で10人増加

- 給与等支給額が開始年度比で3,000万円増加

(※2)(※3) 事業計画期間を5年と想定した値。それよりも計画期間が短い場合は、その計画期間を5年で按分した値。

優遇措置の概要

地方税(不動産取得税、固定資産税)の課税の特例

国に確認申請を行い、確認書の交付を受ける必要があります。

要件

(1)~(4)をすべて満たすこと ※詳細な要件は大分県のHPでご確認ください

(1) 投資額要件(令和10年3月31日までに取得した物)

|

業種 |

金額 | その他必要事項 | |

|---|---|---|---|

| 対象資産 | 取得価格 | ||

| 農林漁業関連 | 土地・建物・付属設備・構築物 | 合計5千万円 | 前年度減価償却費※の25%以上 ※対象事業者が連結会社の場合には同一の連結の範囲に含まれる他のすべての会社の分を合算 |

| その他業種 | 土地・建物・付属設備・構築物 | 合計1億円 | |

(2) 売上⾼伸び率が⼀定以上増加すること

(3) その他(投資収益率、労働⽣産性などの基準を満たす必要があります。)

(4) ⻘⾊申告書を提出する法⼈であること

優遇内容

| 不動産取得税 | 課税免除 |

|---|---|

| 固定資産税 | 課税免除(初年度から3年間)など |

・免税の対象資産=⼟地・建物・付属設備・構築物

法⼈税の課税の特例

国に確認申請を⾏い、確認書の交付を受ける必要があります

要件

(1) 「投資額≧1億円」かつ「投資額≧前年度減価償却費の25%」(令和10年3⽉31⽇までに取得したもの)

(2)〜(4)は「地⽅税(不動産取得税、固定資産税)の課税の特例」と同様

優遇内容

| 対象設備 | 特別償却 | 税額控除 |

|---|---|---|

| 機械装置・器具備品 | 35% | 4% |

| 上乗せ要件※4を満たす場合 | 50% | 5% |

| 中堅企業枠※5を満たす場合 | 50% | 6% |

| 建物・付属設備・構築物 | 20% | 2% |

※4

- 直近事業年度の付加価値増加額が8%以上

- 直近2事業年度の平均付加価値額が50億円以上、かつ3億円以上の付加価値額を創出すること

- 地域経済の成長と発展に資する業種に該当する事業であって、設備投資額が10億円以上であること。

- 上記1~3のいずれかを満たし、労働生産性の伸び率・投資収益率が5%以上であって、1億円以上の付加価値額を創出すること

※5

イ:産業競争力強化法において定める特定中堅企業であって、経営力の確認を受けていること

ロ:設備投資額が10億円以上であること、パートナーシップ構築宣言の登録を受けていること

ハ:※4の1、2の要件を満たし、労働生産性の伸び率・投資収益率が5%以上であること

- 本制度⽀援対象の投資限度額は80億円です

- 特別償却は限度額まで償却費を計上しなかった場合その償却不⾜額を翌事業年度に繰り越すことができます

- 税額控除は当該事業年度の法⼈税額などの20%が上限です

- 対象資産を貸付の⽤に供する場合や中古資産の取得は、本制度⽀援対象となりません。

その他

(1) ⽇本政策⾦融公庫による設備資⾦貸付利率の引下げ

(2) 信⽤保証協会による保証の別枠化

(3) 財団法⼈⾷品流通構造改善促進機構が⾏う債務保証

(4) 特許料等の軽減(中⼩企業に限る)及び地域団体商標に係る登録料などの軽減

詳細は、各団体などにお問合せください。

地域未来投資促進法に基づく課税免除までの⼿続

過疎法・地域未来投資促進法 優遇内容比較

過疎地域持続的発展特別措置法

適用要件

| 対象業種 | 対象地域 | 対象資産 | 取得価格 | その他 | ||

|---|---|---|---|---|---|---|

| 国税 | 地方税 | 国税 | 地方税 | |||

| 製造業 旅館業 農林水産物等販売業 情報サービス業など |

指定市町村 | 建物 付属設備 構築物 機械装置 |

業種、資本金に応じて異なる | ― | ||

優遇内容

| 税制 | その他 | ||||

|---|---|---|---|---|---|

| 国税 | 地方税 | ||||

| 割増償却 | 税額控除 | 事業税 | 不動産取得税 | 固定資産税 | |

| 〇(5年間) | ― | 〇(3年間) | 〇 | 〇(3年間) | ― |

適用期限

令和9年3月31日

着手前の申請手続

不要

地域未来投資促進法

適用要件

| 対象業種 | 対象地域 | 対象資産 | 取得価格 | その他 | ||

|---|---|---|---|---|---|---|

| 国税 | 地方税 | 国税 | 地方税 | |||

| 県の基本計画に定める10産業 | 全域 | 減価償却資産 | 土地・建物・付属設備・構築物 | 1億円以上 | 1億円以上 | 事業が先進性を有すること |

優遇内容

| 税制 | その他 | ||||

|---|---|---|---|---|---|

| 国税 | 地方税 | ||||

| 特別償却 | 税額控除 | 事業税 | 不動産取得税 | 固定資産税 | |

| 〇 | 〇 | ― | 〇 | 〇(3年間) | 低利融資等 |

適用期限

令和10年3月31日

着手前の申請手続

要

中小企業など経営強化法(中小企業経営強化税制)

対象者:青色申告をしている中小企業者等で、令和7年3月末日の間に対象設備を導入するもの

優遇措置

取得資産に係る法人税等の即時償却または税額控除

対象:建物附属設備、機械装置、工具、器具備品、ソフトウェア

取得価格要件:一定の価格以上であること

機械装置:160万円 工具・器具備品:30万円

建物附属設備:60万円 ソフトウェア:70万円

その他要件

・生産等設備(業務の用に直接供される設備)であること

※事務用器具備品、本店等に係る建物附属設備は対象外

・国内への投資であること

・中古資産・貸付資産でないこと 等

生産性向上設備の導入

- 対象設備

- 単品設備

- 必要手続

- 設備メーカーから証明書をとってください。

- 要 件

- 生産性が旧モデル比年平均1%以上改善する設備

収益力強化設備orデジタル化設備の導入

- 対象設備

- 複数設備可

- 必要手続

- 投資計画を作成し、公認会計士又は税理士の事前確認を受けてください。

- 要 件

- 収益力強化設備の場合は投資収益率が年平均5%以上であること

- デジタル化設備:遠隔操作、可視化、自動制御化のいずれかを可能にする設備

※1いずれの設備の導入においても中小企業など経営進化法の設定が必要です。

問合せ先

- 窓 口 名

- 経済産業省九州経済産業局経営支援課

- T E L

- 092-482-5593

地域再生法(地方拠点強化税制)

本社機能の移転・拡充を⾏う場合、計画段階(着⼿前)に「地⽅活⼒向上地域特定業務施設整備計画」等を県に申請し、認定を受けることにより、課税の特例や債務の保証等の優遇措置を受けることができます。

対象者

| 移転型 | 拡充型 |

|---|---|

| 東京23区にある本社機能を⼤分県内に移転する事業者 | ‧東京23区にある本社機能を⼤分県内に移転する事業者 ‧⼤分県内にある本社機能を拡充する事業者 |

本社機能(特定業務施設)の範囲

事業所

複数の事業所に対する業務または全社的な業務を行うもの

調査・企画部門

事業・商品等の規格・立案や市場調査を行っている部門

情報処理部門

自社のためのシステム開発・プログラム作成等を専門的に行っている部門 (商業に関するものは×) 基礎研究・応用研究・開発研究を行っている部門

研究開発部門

基礎研究・応用研究・開発研究を行っている部門

国際事業部門

輸出入に伴う貿易業務や海外事業の統括業務を行っている部門

その他管理業務部門

総務・経理・人事の管理業務を行っている部門

情報サービス事業部門

ソフトウェア開発、情報処理・提供サービス、インターネット附随サービス等を行っている部門

商業事業部門の一部

専ら事業所内において電話やオンラインツールを活用して行われる営業・購買業務を行う部門

サービス事業部門の一部

調査企画、情報処理、研究開発、 国際事業その他管理の受託に関する業務を行う部門

研究所

事業者による研究開発において重要な役割を担うもの(工場内の研究開発施設も含む)

研修所

事業者による人材育成において重要な役割を担うもの

計画の認定要件

- ⼤分県認定地域再⽣計画(⼤分県地⽅活⼒向上地域特定業務施設整備促進プロジェクト)に適合するものであること

- 特定業務施設において常⽤雇⽤の従業員数が5⼈(中⼩企業者1⼈)以上増加するものであること

(移転型の場合は、特定業務施設を事業の⽤に供する⽇から同⽇以後1年を経過する⽇までに過半数が東京23区にある事業所からの転勤者で、以後計画期間中は1/4以上であること)

注意:常⽤雇⽤とは、週の所定労働時間が20時間以上で、雇⽤期間の定めがないまたは反復更新される場合をいう

優遇措置の概要

本社機能の移転・拡充を行う場合、計画段階(着手前)に「地方活力向上地域特定業務施設整備計画」等を県に申請し、認定を受けることにより、課税の特例や債務の保証等の優遇措置を受けることができます。

地方税の課税の特例(令和8年3月31日までの計画認定が必要)

対象:土地・特定業務施設の用に供する減価償却資産

取得価格要件:合計額が3,800万円以上(中小企業者等:1,900万円)

| 移転型 | 拡充型 | |

|---|---|---|

| 法人事業税 | 課税免除(3年間) | ― |

| 不動産取得税 | 課税免除 | 1/10課税 |

| 固定資産税 | 課税免除(3年間)など | 1年目:1/10、2年目:1/3.3年目:2/3課税など |

- 計画認定日の翌日以後3年以内に供用開始したものが対象

- 固定資産税の不均一課税については、市町村によって課税割合が異なる場合があります

法⼈税の課税の特例(令和8年3⽉31⽇までの計画認定が必要)

【オフィス減税】 取得資産に係る法⼈税等の特別償却または税額控除

対象:建物・付属設備・構築物

取得価格要件:合計額が3,500万円以上(中⼩企業者等:1,000万円)

| 移転型 | 拡充型 |

|---|---|

| 特別償却25%または税額控除7% | 特別償却15%または税額控除4% |

限度額:税額控除は、当期法⼈税額等の20%

- 本社機能に関わる部分のみが対象。(床⾯積按分により算出)

- 計画認定⽇の翌⽇以降3年以内に供⽤開始したものが対象

- 親会社が取得したオフィスなどに⼦会社が⼊り、事業の⽤に併した場合は対象外

- 事業の⽤に供したことのないもののみが対象

【雇⽤促進税制】 増加した従業員に係る法⼈税などの税額控除

要件:適⽤年度、その前事業年度、前々事業年度中に事業主都合による離職者がいない

| 移転型 | 拡充型 |

|---|---|

| 初年度:最大90万円/人(50万円+上乗せ分40万円) 3年間計:最大170万円/人 |

初年度のみ:30万円/人 |

| ・増加雇用者が転勤者の場合は減額(-10万円/人)。 ・法人全体の雇用者増加数が上限。 |

|

限度額:当期法⼈税額などの20%

※オフィス減税と雇⽤促進税制の同⼀年度の併⽤は不可(オフィス減税と雇⽤促進税制の上乗せ分は併⽤可)

| ⽇本政策⾦融公庫による低利融資 | 中⼩企業基盤整備機構による債務保証 |

|---|---|

| 中⼩企業事業の設備資⾦:2.7億円まで特別利率③ (その他運転資⾦等は基準利率) 詳細は、本社を管轄する⽇本政策⾦融公庫本⽀店(中⼩事業)にお問合せください |

社債発⾏、社債発⾏及び⾦融機関からの借り⼊れに対する債務保証 ‧当該事業の実施に必要な資⾦を調達するために⾏うものが対象です ‧債務保証審査は、中⼩企業基盤機構の審査に基づき決定します ‧詳細は、中⼩企業基盤整備機構にお問合せください |