税务上的优惠政策

如果您在人口稀少的地区或实施半岛振兴措施的地区开展业务,您可能有资格根据各种法律享受税收优惠。

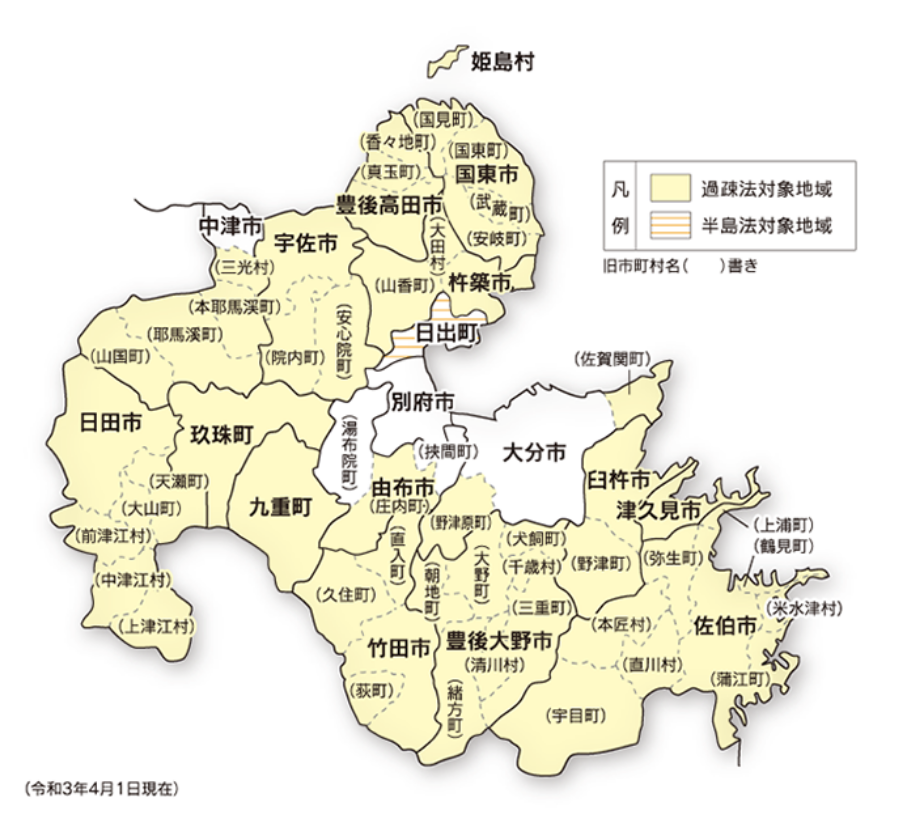

关于支持人口稀少地区可持续发展的特别措施法(人口稀少法) 2021 年 3 月 31 日第 19 号法案

指定城市、町村

丰后高田市、宇佐市、国东市、姬岛村、杵筑市、多喜市、津久见市、大分市(旧野津原町、旧佐贺关町)、由布市(旧庄内町)、佐伯市、竹田市、丰后大野市、九重町、九重町、日田市、中津市(旧三光村、旧本山井町、旧山国町)

*括号内的城市和城镇仅适用于括号内的地区。

税

| 符合条件 | 减税详情 | |||||

|---|---|---|---|---|---|---|

| 目标受众 | 目标行业 | 取得价格要求※3※4 | ||||

| 提交蓝色申报表并购置、生产或建造以下设备的公司或个人: *1 | 制造业和 酒店业 |

建筑 附属设施*2 机械设备 结构 |

・资本金5,000万日元以下 → 合计500万日元以上*5 ・资本金5,000万日元以上且1亿日元以下 → 合计1,000万日元以上*5 ・资本金1亿日元以上 → 合计2,000万日元以上 |

国税 | 公司税(所得税) | 额外折旧(5ヵ年) 机械设备 32/100 建筑 48/100 |

| 地方税 | 营业税※6 | 免税(3年) | ||||

| 房地产取得税※7 | 免税 | |||||

| 农林水产品销售、 信息服务等。 |

合计500万日元以上*5 | 房地产税*8 | 免税(3年) | |||

※1 资本金超过5,000万日元的企业,仅可通过新设或扩建的方式进行收购。

*2 附属于建筑物的设施仅与相关建筑物一起获得。

*3 对于为了税务目的而拥有合并母公司的公司,则以母公司的资本为依据进行确定。

*4 如果因补贴等原因而适用加速折旧,则价值将根据加速折旧后的价格确定。

*5 根据每个会计年度取得的固定资产(仅限于直接用于经营目的的固定资产)总额确定。

※6 大分县的应税所得额乘以新设置设备相关员工人数/县内员工人数计算得出。

*7 土地免税仅适用于房屋在取得之日起一年内开始建造的情况。

*8 仅直接用于经营目的的部分免税。

半岛发展法案 1985 年 6 月 14 日,第 63 号法案

指定城市、町村

日出町

税

| 符合条件 | 减税详情 | |||||

|---|---|---|---|---|---|---|

| 目标受众 | 目标行业 | 收购价格要求 | ||||

| 提交蓝色申报表并购置、生产或建造以下设备的公司或个人 | 制造业和 酒店业 |

建筑 辅助设备及 机械 结构 |

・资本金1000万日元以下 → 合计500万日元以上 ・资本金1000万日元以上且5000万日元以下 → 合计1000万日元以上 ・资本金5000万日元以上 → 合计2000万日元以上 |

国税 | 公司税(所得税) | 额外折旧(5ヵ年) 机械设备 32/100 建筑物 48/100 |

| 地方税 | 营业税*1 |

第一年:1/2 税收 |

||||

| 房地产取得税*2 | 1/10 税 | |||||

| 农林水产品销售、 信息服务等。 |

合计500万日元以上 | 房地产税*3 | 第一年:1/10 税收 第二年:1/4 税收 第三年:1/2 税收 |

|||

受人口减少法案和半岛法案管辖的地区

※1 大分县的应税所得额乘以新设置设备相关员工人数/县内员工人数计算得出。

*2 土地免税仅适用于房屋在取得之日起一年内开始建造的情况。

*3 仅直接用于经营目的的部分免税。

偏远岛屿开发法

在离岛进行设备投资时,若满足一定的产业和收购价格要求,可享受税收优惠。

目标区域

姬岛村、津久见市(向岛、法土岛)、佐伯市(大犬岛、大岛、屋形岛、深岛)

详情请咨询熊本地方税务局或就近的税务所(国税)、县总务部税务课(营业税、房地产所得税)、相关市、町、村役所(固定财产税)。

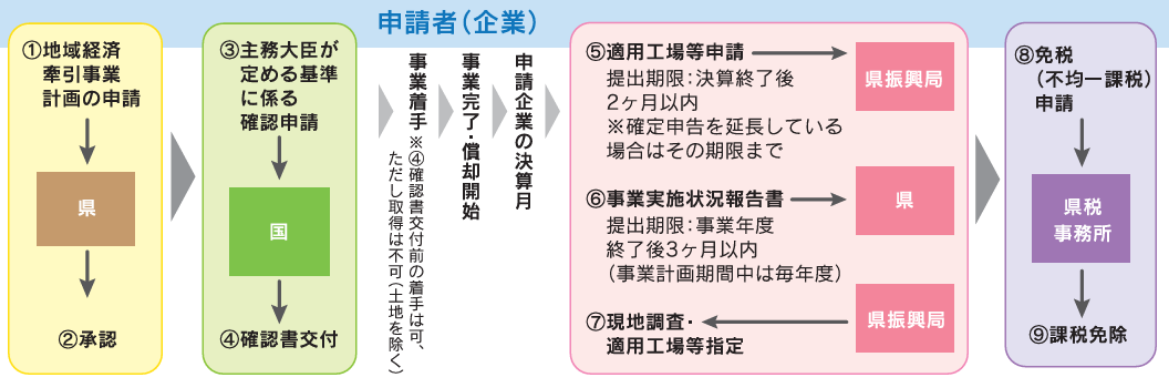

区域未来投资促进法

在规划阶段(动工前)向县提交《区域经济龙头事业计划》并获得批准的,可享受以下各项优惠措施。

区域经济带动事业单位规划审批条件(县级)

(1)对象行业为下列行业之一,且未实现价值金额(※1)增加4,600万日元以上(※2)

| 目标行业 | ①汽车相关产业 ②电子、电气、机械相关产业 ③材料基础产业、船舶相关产业 ④医疗设备相关产业 ⑤环境、能源相关产业 ➅食品、农林水产相关产业(仅限活用县内特色产品的情况) ⑦服务业(仅限活用县内观光资源的情况) ⑨数字相关产业 ⑨航空宇宙相关产业 ⑩物流相关产业 |

|---|

*1 增加值=销售收入-总费用(销售成本+销售、一般及管理费用)+总工资+税金

(2)满足下列任意一项条件(由该县内的营业机构确定)(※3)

- 县内企业间交易额较年初增加1500万日元

- 销售额较本财年初增加3.3亿日元

- 员工人数较创立之初增加10人。

- 工资及其他支出较开始年度增加3000万日元

(※2) (※3) 假设事业计划期为5年的值。如果规划期短于该期限,则按照规划期除以 5 年来计算。

优惠待遇概述

地方税特别税务处理(房地产取得税、固定资产税)

您需要向政府申请认证并获得认证证书。

要求

必须满足(1)~(4)所有条件。 ※详细条件请查阅大分县主页。

(1)投资额要求(截至2028年3月31日为止取得的物品)

| 行业 | 数量 | 其他必要信息 | |

|---|---|---|---|

| 目标资产 | 收购价格 | ||

| 农业、林业和渔业 | 土地、建筑物、附属设施及构筑物 | 合计5000多万日元 | 上一会计年度折旧费用的25%以上 * *若目标企业为合并公司,则同一合并范围内其他所有公司的折旧费用均需加在一起 |

| 其他行业 | 土地、建筑物、附属设施及构筑物 | 合计过1亿日元 | |

(2)销售额增长率需达到一定水平。

(3)其他(需满足投资回报率、劳动生产率等要求。)

(4)公司需为蓝色纳税申报表的企业。

好处

| 房地产取得税 | 免税 |

|---|---|

| 财产税 | 免税(前三年)等 |

・免税对象资产=土地、建筑物、附属设施及构筑物

企业所得税特别规定

您需要向政府申请认证并获得认证证书。

要求

(1)“投资额≧1亿日元”及“投资额≧上年度折旧费用的25%”(针对2028年3月31日前取得的资产)

(2)至(4)与“地方税(房地产取得税、固定资产税)特别纳税处理”相同

好处

| 目标设备 | 特殊折旧 | 税收抵免 |

|---|---|---|

| 机械设备 | 35% | 4% |

| 如果满足附加要求*4 | 50% | 5% |

| 如果您满足中型企业配额*5 | 50% | 6% |

| 建筑物、设施和结构 | 20% | 2% |

*4

- 最近一个财年增加值增幅达到8%以上

- 最近两个财年的平均增加值须达到50亿日元以上,且增加值须达到3亿日元以上

- 该企业必须属于对当地经济的增长和发展做出贡献的行业,资本投资额必须在10亿日元以上

- 满足上述1至3项中的任意一项,劳动生产率增长率及投资回报率达到5%以上,且创造的附加值达到1亿日元以上

*5

A:公司须为《工业竞争力提升法》所定义的特定中型企业,且其管理能力已得到确认

B:资本投资额需达到10亿日元以上,并需登记合伙企业设立声明。

C:*4.需满足要求1和2,且劳动生产率和投资回报率增长率均需达到5%以上。

- 该计划的投资限额为80亿日元。

- 如果专项折旧未达到限额,则折旧不足部分可以结转至下一会计年度。

- 税收抵免上限为相关营业年度企业税额的20%。

- 如果符合条件的资产用于贷款目的或购买二手资产,则该计划不符合支持条件。

其他的

(1)降低日本政策金融公司设备贷款利率;

(2)信用担保公司担保分离;

(3)食品流通结构改进推进组织的债务担保;

(4)减免专利费等(仅限中小企业)、减免地区集体商标注册费等。

详细信息请咨询各团体。

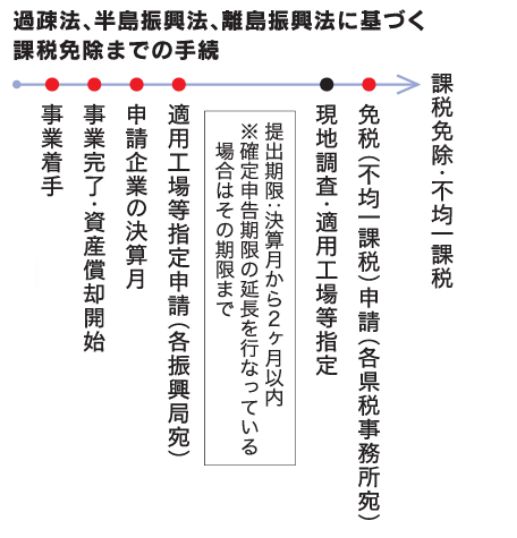

根据区域未来投资促进法免税程序

人口减少法与区域未来投资促进法优惠政策比较

人口稀少地区可持续发展特别措施法

适用性要求

| 目标行业 | 目标区域 | 目标资产 | 收购价格 | 其他的 | ||

|---|---|---|---|---|---|---|

| 国税 | 地方税 | 国税 | 地方税 | |||

| 制造业、 酒店业、 农林水产品销售业、 信息服务业等。 |

指定城市、町村 | 建筑 辅助设施、 构筑物、 机械设备 |

因行业和资本而异 | ― | ||

好处

| 税收 | 其他的 | ||||

|---|---|---|---|---|---|

| 国税 | 地方税 | ||||

| 额外折旧 | 税收抵免 | 营业税 | 房地产取得税 | 财产税 | |

| 〇(5年間) | ― | 〇(3年) | 〇 | 〇(3年) | ― |

申请截止日期

2027年 3 月 31 日

申请前程序

不要求

区域未来投资促进法

适用性要求

| 目标行业 | 目标区域 | 目标资产 | 收购价格 | 其他的 | ||

|---|---|---|---|---|---|---|

| 国税 | 地方税 | 国税 | 地方税 | |||

| 县基本计划规定的10个产业 | 所有区域 | 折旧资产 | 土地、建筑物、附属设施及构筑物 | 1亿日元以上 | 1亿日元以上 | 该业务富有创新性。 |

好处

| 税收 | 其他的 | ||||

|---|---|---|---|---|---|

| 国税 | 地方税 | ||||

| 额外折旧 | 税收抵免 | 营业税 | 房地产取得税 | 财产税 | |

| 〇 | 〇 | ― | 〇 | 〇(3年) | 低息贷款等 |

申请截止日期

2028年 3 月 31 日

申请前程序

必需的

中小企业管理强化法(中小企业管理强化税制)

适用对象:2025年3月底前安装适用设备的蓝色纳税申报中小企业

激励措施

立即折旧或扣除取得资产的企业所得税等

符合条件的物品:建筑配件、机械、工具、装置和软件。

收购价格要求:必须高于一定价格。

机械:160 万日元。工具和装置:30 万日元。

建筑配件:60 万日元。软件:70 万日元。

其他要求

:・必须是生产设施(直接用于经营目的的设施)

※办公设备及设备、总部相关的建筑物及辅助设施等不符合条件。

・必须是国内投资。

・不能是二手资产或租赁资产等。

引进设备提高生产效率

- 目标设备

- 单机设备

- 所需程序

- 请从设备制造商处获取证书。

- 要 求

- 与之前机型相比,年均生产效率提高1%以上的设备

引进设备以提高盈利能力或实现设备数字化

- 対象設備

- 可实现多种设施

- 所需程序

- 请事先制定投资计划,并请注册会计师或税务师进行审核。

- 要 求

- 对于提高盈利能力的设备,年均投资回报率必须达到5%以上

- 数字化设备:可进行远程操作、可视化、自动化控制的设备。

*1 引进此类设备时,需要针对中小企业等建立经营进化方法论。

問合せ先

- 窓 口 名

- 経済産業省九州経済産業局経営支援課

- T E L

- 092-482-5593

地方创生法(地方基础强化税制)

总公司职能迁移或扩建时,可在规划阶段(动工前)申请“区域活力提升区域等特定事业设施完善计划”,获得批准后可享受税收减免、债务担保等优惠政策。

目标受众

| 重定位类型 | 扩展型 |

|---|---|

| 将总部职能从东京 23 个区迁移至大分县的企业 | ‧将位于东京23区的总部功能迁移至大分县的企业 ‧在大分县内扩展总部功能的企业 |

总部职能范围(特殊业务设施)

事業所

那些在多个营业地点或公司范围内开展业务的人

研究及规划部

制定业务和产品的标准和计划并进行市场调研的部门

信息处理系

专门为自己的公司开发系统和程序的部门(不用于商业目的) 进行基础研究、应用研究和开发研究的部门

研究开发部

开展基础研究、应用研究和开发研究的部门

国际业务部

处理与进出口有关的贸易业务并监督海外业务的部门。

其他管理部门

负责总务、会计和人力资源管理的部门。

信息服务事业本部

开发软件、提供信息处理及提供服务以及提供互联网相关服务的部门。

属于商业业务部

専负责公司内部使用电话和在线工具进行的销售和采购业务的部门

服务业务部的一部分

责研究规划、信息处理、研究开发、国际业务以及其他管理相关外包的部门。

研究所

在企业研究开发中发挥重要作用的人员(包括工厂内的研发设施)

培训中心

计划认证要求

- 合大分县认定的地区创生计划(大分县地区活力提升地区特定事业设施开发推进事业)

- 特定事业所的正式员工人数增加5人以上(中小企业增加1人)。

(迁移时,特定事业所投入营业之日起1年内,从东京23区内的事业所迁移员工的过半数以上,此后的计划期间迁移员工的人数必须达到1/4以上。)

注:永久性就业是指每周规定工作时间为 20 小时或以上,且无固定雇佣期限或反复续签的就业。

优惠待遇概述

总公司职能迁移或扩充时,可在规划阶段(开工前)向县政府申请“地域活力提升区域等特定事业设施完善计划”,经批准后可享受税收减免、债务担保等优惠政策。

特殊地方税收待遇(计划必须在 2026 年 3 月 31 日前获得批准)

对象:土地、特定营业设施等可供使用的折旧资产

收购价格要求:总金额须为3800万日元以上(中小企业:1900万日元)

| 重定位类型 | 扩展型 | |

|---|---|---|

| 企业营业税 | 免税(3年) | ― |

| 房地产取得税 | 免税 | 1/10 税 |

| 财产税 | 免税(3年)等 | 第一年:1/10,第二年:1/3,第三年:2/3 税,等 |

- 适用于核准后三年内投入使用的

- 关于固定资产征税不均等,税率可能因城市或城镇而异。

企业税特别规定(计划须在2026年3月31日前获得批准)

【办公室税费减免】取得资产的特别折旧或法人税等的税费减免

对象:建筑物、附属设施及构筑物

取得价格要求:总金额须为3500万日元以上(中小企业等:1000万日元)

| 重定位类型 | 扩展型 |

|---|---|

| 特殊折旧 25% 或税收抵免 7% | 特殊折旧 15% 或税收抵免 4% |

限制:税收抵免额为当前企业税额的20%

- 仅包括与总部职能相关的部分。 (按建筑面积计算)

- 适用于自计划认证之日起已投入使用三年的车辆

- 如果子公司搬入母公司购置的办公空间并将其用于商业目的,则子公司没有资格。

- 只有从未用于商业目的的物品才有资格

【雇佣促进税制】增加雇员人数相关的法人税等的减免

要求:在适用的财务年度、上一财务年度或再上一财务年度内,没有因为雇主原因而离职的员工。

| 移転型 | 拡充型 |

|---|---|

| 第一年:最高90万日元/人(50万日元+另外40万日元) 三年总计:最高170万日元/人 |

仅限第一年:30万日元/人 |

|

|

限额:当前企业所得税额的20%

※办公室税减免和就业促进税制不可在同一财政年度内合并使用(办公室税减免和就业促进税制补足可以合并使用)。

| 日本政策金融公司提供的低息贷款 | 中小企业和区域创新组织的债务担保 |

|---|---|

| 中小企业设备融资:最高2.7亿日元特别利率③ (其他营运资金等标准利率)详情 请咨询 所辖总公司的日本政策金融公库总局(中小企业事业局) 。 |

发行企业债券、为发行企业债券提供债务担保及向金融机构借款。 适用 于为筹集业务实施所需资金而进行的行为。 债务担保审查 以中小企业及区域创新机构的审查 为准 。 详情请咨询中小企业及区域创新机构。 |