稅制上的優惠

如果您在人口稀少的地區或實施半島振興措施的地區開展業務,您可能有資格根據各種法律享有稅收優惠。

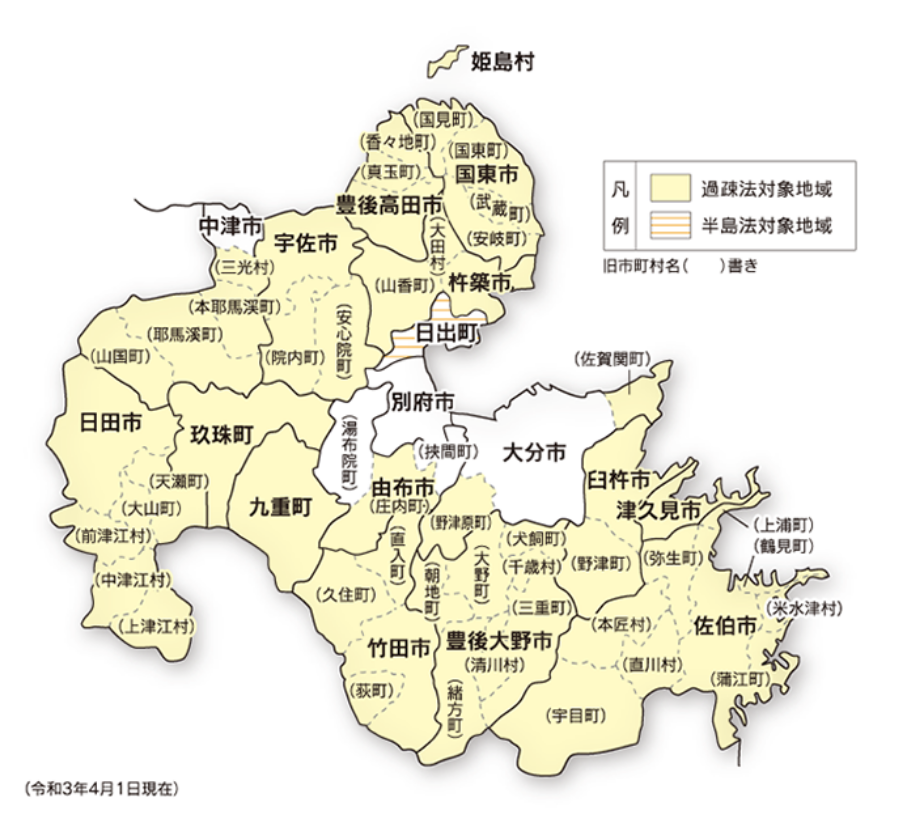

關於支持人口稀少地區可持續發展的特別措施法(人口稀少法) 2021 年 3 月 31 日第 19 號法案

指定城市、町村

豐後高田市、宇佐市、國東市、姬島村、杵築市、多喜市、津久見市、大分市(舊野津原町、舊佐賀關町)、由布市(舊莊內町)、佐伯市、竹田市、豐後大野城、九重村、九重町、日南鎮、

*括號內的城市和城鎮僅適用於括號內的地區。

稅

| 符合條件 | 減稅詳情 | |||||

|---|---|---|---|---|---|---|

| 目標受眾 | 目標產業 | 取得價格要求※3※4 | ||||

| 提交藍色申報表併購購置、生產或建造以下設備的公司或個人: *1 | 製造業和 酒店業 |

建築 附屬設施*2 機械設備 結構 |

・資本額5,000萬日元以下 → 合計500萬日元以上*5 ・資本金5,000萬日元以上且1億日元以下 → 合計1,000萬日元以上*5 ・資本金1億日元以上 → 合計2,000萬日元以上 |

國稅 | 公司稅(所得稅) | 額外折舊(5年) 機器設備 32/100 建築物 48/100 |

| 地方稅 | 營業稅※6 | 免稅(3年) | ||||

| 房地產取得稅※7 | 免稅 | |||||

| 農林水産物等販売業 情報サービス業など |

合計500萬日圓以上*5 | 房地產稅*8 | 免稅(3年) | |||

※1 資本額超過5,000萬日圓的企業,僅可透過新設或擴建的方式進行收購。

*2 附屬於建築物的設施僅與相關建築物一起取得。

*3 對於為了稅務目的而擁有合併母公司的公司,則以母公司的資本為依據進行確定。

*4 如果因補貼等原因而適用加速折舊,則價值將根據加速折舊後的價格決定。

*5 根據每個會計年度取得的固定資產(僅限於直接用於經營目的的固定資產)總額決定。

※6 大分縣的應稅所得額乘以新設置設備相關員工人數/縣內員工人數計算。

*7 土地免稅僅適用於房屋在取得之日起一年內開始建造的情況。

*8 僅直接用於經營目的的部分免稅。

半島發展法案 1985 年 6 月 14 日,第 63 號法案

指定城市、町村

日出町

稅

| 符合條件 | 減稅詳情 | |||||

|---|---|---|---|---|---|---|

| 目標受眾 | 目標產業 | 收購價格要求 | ||||

| 提交藍色申報表併購購置、生產或建造以下設備的公司或個人 | 製造業和 酒店業 |

建築 輔助設備及 機械 結構 |

・資本額1000萬日元以下 → 合計500萬日元以上 ・資本金1000萬日元以上且5000萬日元以下 → 合計1000萬日元以上 ・資本金5000萬日元以上 → 合計2000萬日元以上 |

國稅 | 公司稅(所得稅) |

額外折舊(5年) |

| 地方稅 | 營業稅*1 | 第一年1/2 稅 第二年 3/4 稅 第三年7/8 稅 |

||||

| 房地產取得稅*2 | 1/10 稅 | |||||

| 農林水產品銷售、 資訊服務等 |

合計500萬日圓以上 | 房地產稅*3 | 第一年 1/10 稅 第二年1/4稅 第三年1/2稅 |

|||

受人口減少法案和半島法案管轄的地區

※1 大分縣的應稅所得額乘以新設置設備相關員工人數/縣內員工人數計算。

*2 土地免稅僅適用於房屋在取得之日起一年內開始建造的情況。

*3 僅直接用於經營目的的部分免稅。

偏遠島嶼發展法

在離島進行設備投資時,若符合一定的產業和收購價格要求,可享有稅收優惠。

目標區域

姬島村、津久見市(向島、法土島)、佐伯市(大犬島、大島、屋形島、深島)

詳情請洽熊本地方稅務局或最近的稅務事務所(國稅局)、都道府縣總務部稅務課(097-506-2384)或最近的都道府縣稅務事務所(營業稅和房地產所得稅)以及相關市町村(固定資產稅)。

區域未來投資促進法

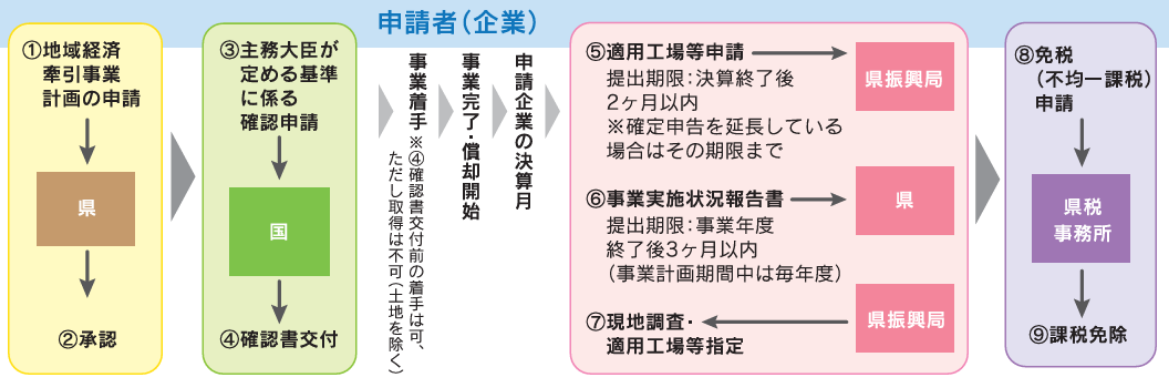

在規劃階段(動工前)向縣提交《區域經濟龍頭事業計畫》並獲得批准的,可享有以下各項優惠措施。

區域經濟帶動事業單位規劃審核條件(縣級)

(1)對象產業為下列產業之一,且未實現價值金額(※1)增加4,600萬日圓以上(※2)

| 対象産業 | ①汽車相關產業 ②電子·電氣·機械相關產業 ③材料產業·造船相關產業 ④醫療器材相關產業 ⑤環境·能源相關產業 ➅食品·農林水產相關產業(僅限於使用縣內當地產品的情況) ⑦服務業(僅限於利用縣內旅遊資源的情況) ⑧數位相關產業 ⑨航空航太相關產業 ⑩物流相關產業 |

|---|

*1 增加價值=銷售收入-總費用(銷售成本+銷售、一般及管理費用)+總薪資+稅金

(2)符合下列任一項條件(由該縣內的營業機構決定)(※3)

- 縣內企業間交易金額較年初增加1500萬日圓

- 銷售額較本財年初增加3.3億日圓

- 員工人數較創立初增加10人。

- 薪資及其他支出較開始年度增加3000萬日元

(※2) (※3) 假設事業計畫期間為5年的值。若規劃期短於該期限,則依照規劃期間除以 5 年來計算。

優惠待遇概述

特別地方稅務局(地方財產購置稅、固定資本稅)

需要向政府申請確認並收到確認信。

要求

滿足(1)至(4)全部要求 *詳細要求請查看大分縣網站

(1)投資金額要求(2028年3月31日前取得)

|

產業 |

金額 | 其他必填資訊 | |

|---|---|---|---|

| 目標資產 | 收購價格 | ||

| 農林漁業相關 | 土地、建築物、附屬設備、結構物 | 超過5000萬日元 | 上年度折舊費用的 25% 或以上* *若目標公司為合併範圍公司,則將同一合併範圍內所有其他公司的金額相加 |

| 其他行業 | 土地、建築物、附屬設備、結構物 | 超過1億日圓 | |

(2)銷售成長率超過某一水準

(3)其他(須符合投資報酬率、勞動生產力等標準。)

(4) 是提交藍色報稅表的公司

優惠詳情

| 房地產購置稅 | 免稅 |

|---|---|

| 固定資產稅 | 免稅(第一年起3年)等 |

・免稅資產=土地、建築物、附屬設備、構築物

公司稅的特殊規定

您需要向政府申請確認並收到確認信

要求

(1)「投資額≧1億日圓」及「投資額≧上一年折舊費用的25%」(截至2028年3月31日取得)

(2)至(4)同「地方稅(房地產購置稅、固定資產稅)特別規定」

優惠詳情

| 目標裝置 | 特殊折舊 | 稅收抵免 |

|---|---|---|

| 機器設備/設備/設備 | 35% | 4% |

| 如果滿足附加要求*4 | 50% | 5% |

| 如果達到中型公司配額*5 | 50% | 6% |

| 建築物、附屬設備、構築物 | 20% | 2% |

※4

- 最近一個財年增加值增幅達8%以上

- 最近兩個財年的平均增加值須達到50億日圓以上,且增加值須達到3億日圓以上

- 該企業必須屬於對當地經濟的成長和發展做出貢獻的產業,資本投資必須在10億日圓以上

- 滿足上述1至3項中的任一項,勞動生產力成長率及投資報酬率達5%以上,且創造的附加價值達到1億日圓以上。

※5

A:公司須為《工業競爭力提升法》所定義的特定中型企業,且其管理能力已被確認。

B:資本投資金額需達10億日圓以上,並需登記合夥企業設立聲明。

C:*4.需滿足要求1和2,勞動生產力及投資報酬率成長率均需達到5%以上。

- 該系統支援的投資限額為 80 億日圓

- 採用特殊折舊時,若折舊費用未達限額,折舊差額可結轉至下一個會計年度

- 最高稅收減免額為相關營業年度公司稅額的 20%

- 此系統不支援將符合資格的資產用於貸款或收購二手資產的情況。

其他

- 日本金融公司降低設備融資利率

- 信用保證協會擔保的單獨架構

- 糧食流通結構改善促進機構提供的債務保證

- 減免與區域集體商標有關的專利費等(僅限中小企業)及註冊費等

詳情請洽詢各機構。

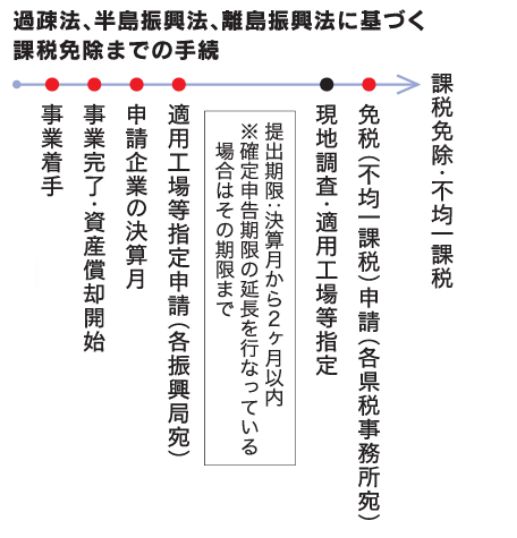

根據區域未來投資促進法免稅程序

人口減少法與區域未來投資促進法優惠政策比較

人口稀少地區永續發展特別措施法

適用要求

| 目標產業 | 目標區 | 目標資產 | 收購價格 | 其他 | ||

|---|---|---|---|---|---|---|

| 國稅 | 地方稅 | 國稅 | 地方稅 | |||

| 製造業 飯店業務 農林水產品銷售 資訊服務業等 |

指定市町村 | 建築物 附屬設備 構造 機械設備 |

取決於產業和資本 | ― | ||

優惠詳情

| 稅制 | 其他 | ||||

|---|---|---|---|---|---|

| 國家稅 | 地方稅 | ||||

| 額外折舊 | 稅收抵免 | 營業稅 | 房地產購置稅 | 固定資產稅 | |

| 〇(5年) | ― | 〇(3年) | 〇 | 〇(3年) | ― |

適用截止日期

2027年3月31日

開始前的申請流程

不需要

區域未來投資促進法

適用要求

| 目標產業 | 目標區 | 目標資產 | 收購價格 | 其他 | ||

|---|---|---|---|---|---|---|

| 國稅 | 地方稅 | 國稅 | 地方稅 | |||

| 縣基本計畫中指定的10個產業 | 所有區域 | 應計折舊資產 | 土地、建築物、附屬設備、結構物 | 超過1億日圓 | 超過1億日圓 | 業務必須創新 |

優惠詳情

| 稅制 | 其他 | ||||

|---|---|---|---|---|---|

| 國家稅 | 地方稅 | ||||

| 額外折舊 | 稅收抵免 | 營業稅 | 房地產購置稅 | 固定資產稅 | |

| 〇 | 〇 | ― | 〇 | 〇(3年) | 低利貸款等 |

適用的截止日期

2028年3月31日

開始前的申請程序

必填

中小企業管理強化法(中小企業管理強化稅制)

目標:已提交藍色報稅表並將在2020年3月底前安裝目標設備的中小企業

優惠待遇

與所購買資產相關的法人稅等的立即折舊或稅款扣除

目標:建築設備、機械、工具、固定裝置和配件、軟體

收購價格要求:必須高於某一價格

機械設備:160萬日圓工具設備:30萬日圓

建築設備:60萬日圓軟體:70萬日圓

其他要求

・必須是生產設備(直接提供業務使用的設備)

*不適用於辦公設備、固定裝置以及附屬於總部相關建築物的設備等。 ・必須是國內投資

・不是二手資產或貸款資產等。

生產力提高設備介紹

- 目標裝置

- 單一裝備

- 所需程式

- 請取得設備製造商的證書。

- 要求

- 與舊型號相比,生產率平均每年提高1%以上的設備

引進提高獲利能力的設備或數位化設備

- 目標裝置

- 可以使用多個裝置

- 所需程式

- 制定投資計畫並提前由註冊會計師或稅務會計師進行檢查。

- 要求

- 對於提高獲利能力的設備,每年的投資報酬率必須達到平均5%或以上

- 數位化設備:實現遠端控制、視覺化或自動控制的設備

*1 任何設備的引進都需要製定中小企業經營進化法。

聯絡資訊

- 櫃檯名稱

- 經濟產業省九州經濟產業局經營支援課

- TE L

- 092-482-5593

地方創生法(地方基礎強化稅制)

總公司職能遷移或擴建時,可在規劃階段(動工前)申請“區域活力提升區域等特定事業設施完善計劃”,獲得批准後可享受稅收減免、債務擔保等優惠政策。

目標受眾

| 傳輸類型 | 擴展類型 |

|---|---|

| 企業將總部職能從東京 23 區遷至大分縣 | •企業將總部職能從東京23區遷移至大分縣 •在大分縣擴大總公司功能的企業 |

總部職能範圍(特殊業務設施)

商務辦公

適用於多個辦公室或公司範圍內的工作

研究與規劃部門

進行業務/產品標準/規劃和市場研究的部門

資訊處理部門

專門為公司進行系統開發和程序創建的部門(×商業事務)進行基礎研究、應用研究和開發研究的部門

研發部門

進行基礎研究、應用研究和開發研究的部門

國際業務部

負責進出口相關貿易業務及海外業務綜合業務的部門

其他行政部門

主管總務、會計、人力資源管理工作的部門

資訊服務事業部

提供軟體開發、資訊處理及提供服務、網際網路相關服務等的部門

商業事業部部分

僅在辦公室內使用電話和線上工具執行銷售和採購業務的部門

服務事業部的一部份

進行研究規劃、資訊處理、研究開發、國際業務和其他合約管理服務的部門

研究所

在企業研發中扮演重要角色的事物(包括工廠內的研發設施)

訓練機構

企業經營者人力資源發展中扮演重要角色的事

計劃認證要求

- 1.符合大分縣認定地區創生計畫(大分縣地區活力提升地區特定事業設施建設推廣事業)

- 2.指定事業所的正式員工人數增加5人以上(中小企業增加1人)

- (轉移時,必須在指定事業所投入營業之日起1年內,從東京23區內的事業所轉移過半數員工,之後在計劃期間內,員工人數至少達到1/4)

- 註:永久性就業是指每週預定工作時間為 20 小時或以上的就業,且沒有固定的就業期限或重複續約的就業

優惠待遇概述

總公司搬遷或擴大職能時,可以在規劃階段(啟動前)向都道府縣申請「地區活力改善區等特定商業設施發展計畫」並獲得批准,從而獲得特別稅收和債務擔保等優惠待遇。

地方稅收的特殊規定(2026 年 3 月 31 日之前需要計畫認證)

目標:土地和特定商業設施等可折舊資產

收購價格要求:總額3,800萬日圓以上(中小企業等:1,900萬日圓)

| 傳輸類型 | 擴展類型 | |

|---|---|---|

| 企業營業稅 | 免稅(3年) | ― |

| 房地產購置稅 | 免稅 | 1/10 稅收 |

| 固定資產稅 | 免稅(3年)等 | 第一年:1/10,第二年:1/3.第三年:2/3稅等 |

- 適用於方案核准隔日起3年內投入使用的項目

- 關於財產稅徵稅不均的問題,稅率可能因市政府而異

企業稅務的特殊規定(2026 年 3 月 31 日之前需要計畫認證)

[辦公室稅減免]與所購買資產相關的法人稅等的特別折舊或稅收抵免

目標:建築物、附屬設備、構築物

收購價格要求:總額3,500萬日圓以上(中小企業等:1,000萬日圓)

| 傳輸類型 | 擴展類型 |

|---|---|

| 特別折舊 25% 或稅收抵免 7% | 特別折舊 15% 或稅收抵免 4% |

限額:稅額扣除為目前企業稅額的20%等。

- 僅涵蓋與總部職能相關的部分。 (以建築面積分攤計算)

- 適用於方案核准隔日起3年內投入使用的項目

- 如果子公司搬入母公司收購的辦公室等並將其用於業務目的,則不適用

- 只有從未用於商業用途的物品才有資格

[就業促進稅制]與員工數量增加相關的企業稅等稅收抵免

要求:在適用會計年度、上一會計年度以及上一會計年度之前的會計年度內,沒有因雇主情況而離開公司的員工。

| 傳輸類型 | 擴展類型 |

|---|---|

| 第一年:最高90萬日元/人(50萬日元+追加40萬日元) 3年總計:最高170萬日圓/人 |

僅第一年:300,000日元/人 |

| ・如果新增員工是調動人員,則金額將減少(-100,000日圓/人)。 ・上限為整個法人員工人數的增加。 |

|

限額:目前法人稅額的20%等

*辦公室減稅和就業促進稅制不能在同一年同時使用(辦公室減稅和就業促進稅制可以一起使用)

| 日本金融公司的低利率貸款 | 日本中小企業發展組織的債務擔保 |

|---|---|

| 中小企業業務設備資金:特別利率高達2.7億日圓③ (其他營運資金標準利率等) 詳情請參閱日本金融公社總支所(中小型企業) 請聯絡我們的業務 |

發行公司債、為公司債發行提供債務擔保、向金融機構借款 ‧如何籌措實施此計畫所需的資金 目標 ‧債務擔保審查將根據日本中小企業廳的審查確定。 ‧詳情請洽日本中小企業基礎建設振興機構 |