세금 제도상의 우대조치가

과소 지역이나 반도 진흥 대책 실시 지역 등에서 사업을 하는 경우에 각 법률에 근거해 세제상의 우대 조치를 받을 가능성이 있습니다.

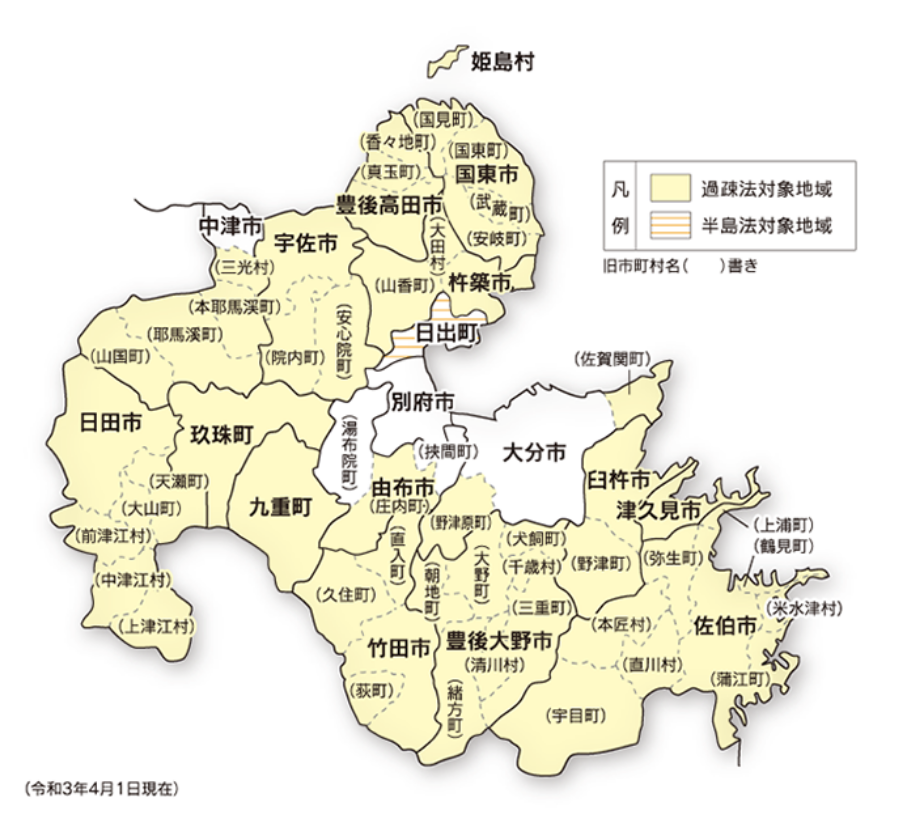

과소지역의 지속적 발전의 지원에 관한 특별조치법(과소법) 영화 3년 3월 31일 법률 제19호

지정시정촌

분고 야코시, 우사시, 쿠니히가시시, 히메지마무라, 기츠키시, 야기시, 쓰쿠마시, 야분시(구 노즈하라마치, 구 사가세키초), 유후시(구쇼나이초), 사에키시, 오코시, 분고♤시 (구 삼광촌, 구모토야 야케이초, 구 ▭국초)

※ 괄호 쓰기가 있는 시읍면은, 괄호내의 지역만 대상입니다.

조세

| 대상 기준 | 감세 내용 | |||||

|---|---|---|---|---|---|---|

| 대상자 | 대상업종 | 취득 가격 요건 ※3※4 | ||||

| 청색신고서를 제출하는 법인 또는 개인으로 다음의 설비를 취득 또는 제작 또는 건설한 경우. ※1 |

제조업 여관업 |

건물 부속 설비※2 기계장치 구축물 |

|

국세 | 법인세(소득세) | 할증 상각(5개년) 기회 및 장치 32/100 건물 48/100 |

| 지방세 | 사업세※6 | 과세면제(3년) | ||||

| 부동산 취득세※7 | 과세면제 | |||||

| 농림 수산물 등 판매업 정보 서비스업 등 |

합계 500만엔 이상※5 | 고정자산세※8 | 과세면제(3년) | |||

※1 자본금 5천만엔을 넘는 사업자는, 신설 또는 증설에 의한 취득만 대상입니다.

※2 건물 부속 설비는 해당 건물과 함께 취득하는 경우에 한정됩니다.

※3 세무상의 연결 친법인이 있는 법인의 경우, 친법인의 자본금으로 판정합니다.

※4 보조금 등에 의해 압축 기장을 실시하고 있는 경우, 압축 기장 후의 가격으로 판정합니다.

※5 사업 연도 단위로 취득한 고정 자산(직접, 사업의 용도로 제공한 것에 한정한다)의 합계액으로 판정합니다.

※6 “오이타현에 있어서의 과세 표준이 될 소득 × 해당 신설 등을 실시한 설비에 관련된 종사자수/현내 종사자수”에 의해 산출합니다.

※7 토지의 면세는, 취득일의 다음날부터 1년 이내에 가옥의 건설의 착수가 있었을 경우에 한정합니다.

※8 직접, 사업용으로 제공하는 부분만 면세 대상이 됩니다.

반도 진흥법 쇼와 60년 6월 14일 법률 제 63호

지정시정촌

히데마치

조세

| 대상 기준 | 감세 내용 | |||||

|---|---|---|---|---|---|---|

| 대상자 | 대상업종 | 취득 가격 요건 | ||||

| 청색신고서를 제출하는 법인 또는 개인으로 다음의 설비를 취득 또는 제작 또는 건설한 경우. | 제조업 여관업 |

건물 부속 설비 기계장치 구조물 |

|

국세 | 법인세(소득세) | 특별 상각(5개년) 기회 및 장치 32/100 건물 48/100 |

| 지방세 | 사업세※1 | 초년도1/2 과세 2년도 3/4 과세 3년도7/8 과세 |

||||

| 부동산 취득세※2 | 1/10 과세 | |||||

| 농림 수산물 등 판매업 정보 서비스업 등 |

총 500만엔 이상 | 고정자산세※3 | 초년도 1/10 과세 2년도 1/4 과세 3년도 1/2 과세 |

|||

과소법 대상 지역·반도법 대상 지역

※1 “오이타현에 있어서의 과세 표준이 될 소득 × 해당 신설 등을 실시한 설비에 관련된 종사자수/현내 종사자수”에 의해 산출합니다.

※2 토지의 면세는, 취득일의 다음날부터 1년 이내에 가옥의 건설의 착수가 있었을 경우에 한정합니다.

※3 직접, 사업의 용도로 제공하는 부분만 면세 대상이 됩니다.

낙도 진흥법

낙도에 있어서 설비투자 등을 실시할 때에, 업종 및 취득 가격 등의 요건을 만족했을 경우, 세제상의 우대 조치를 받을 수 있습니다.

대상 지역

히메지마무라, 쓰쿠마시(무구도, 호키시마), 사에키시(도키시마, 섬, 야가타지마, 후카시마)

자세한 내용은, 국세는 구마모토 국세국 혹은 가까운 세무서에, 사업세, 부동산 소득세는 현 총무부 세무과(097-506-2384) 혹은 가까운 현세 사무소에, 고정 자산세는 관계 시정촌에 문의해 주세요.

지역 미래 투자 촉진법

계획 단계(착수전)에 「지역 경제 견인 사업 계획」을 현에 신청해, 승인을 받으면, 이하의 각종 우대 조치를 받을 수 있습니다.

지역 경제 견인 사업 계획의 승인 요건(현)

(1)아래 대상 산업에서 또한 불가가치액(※1)이 4,600만엔 이상(※2) 증가하는 것

| 対象産業 | ①자동차 관련 산업 ②전자・전기・기계 관련 산업 ③소재형 산업・조선 관련 산업 ④의료 관련 기기 산업 ⑤환경・에너지 관련 산업 ➅식품・농림 수산 관련 산업(현내의 특산물을 활용한 경우에 한한다) ⑦서비스 산업(현내의 관광 자원을 활용한 경우에 한정한다) |

|---|

※1 부가가치액=매출액-비용 총액(매출원가+판매비 및 일반관리비)+급여총액+조세공과

(2)다음 중 하나를 만족하는 것(현내의 사업소에서 판단합니다)(※3)

- 현내의 사업자간의 거래액이 개시 연도 대비 1,500만엔 증가

- 매출 개시 연도 대비 3억 3천만엔 증가

- 고용자 수가 시작 연도 대비 10명 증가

- 급여 등 지급액이 개시 연도 대비 3,000 만엔 증가

(※2) (※3) 사업 계획 기간을 5년으로 상정한 값. 그보다 계획기간이 짧은 경우는 그 계획기간을 5년으로 분분한 값.

우대 조치 개요

지방세(부동산 취득세, 고정 자산세)의 과세의 특례

국가에 확인신청을 하고 확인서 교부를 받아야 합니다.

요구사항

(1)~(4)를 모두 채우는 것 ※자세한 요건은 오이타현의 HP로 확인해 주세요

(1) 투자액 요건(2028년 3월 31일까지 취득한 것)

| 산업 | 금액 | 기타 필요 사항 | |

|---|---|---|---|

| 対象資産 | 取得価格 | ||

| 농림 어업 관련 | 토지·건물·부속설비·구축물 | 총 5천만엔 이상 | 전년도 감가상각비 ※의 25% 이상 |

| 기타 업종 | 토지·건물·부속설비·구축물 | 총 1억엔 이상 | |

(2) 매출 증가율이 일정 이상 증가하는 것

(3) 기타 (투자 수익률, 노동 생산성 등의 기준을 충족해야합니다.)

(4) ⻘⾊신고서를 제출하는 법 인 것

우대 내용

| 부동산 취득세 | 과세면제 |

|---|---|

| 고정자산세 | 과세면제(초년도부터 3년간) 등 |

- 면세 대상 자산 = 지역 · 건물 · 부속 설비 · 건축물

법률세 과세 특례

국가에 확인신청을 하고 확인서 교부를 받아야 합니다.

요구사항

(1) 「투자액≧1억엔」 또한 「투자액≧전년도 감가상각비의 25%」

(2)~(4)는 「지부세(부동산 취득세, 고정 자산세)의 과세의 특례」와 동일

우대 내용

| 대상 설비 | 특별 감가상각 | 세액공제 |

|---|---|---|

| 기계장치・기구비품 | 35% | 4% |

| 상승 요건※4를 만족하는 경우 | 50% | 5% |

| 중견기업틀※5를 만족하는 경우 | 50% | 6% |

| 건물·부속 설비·구축물 | 20% | 2% |

※4

- 최근 사업연도의 부가가치 증가액이 8% 이상

- 최근 2 사업 연도의 평균 부가가치액이 50억엔 이상, 또한 3억엔 이상의 부가가치액을 창출하는 것

- 지역 경제의 성장과 발전에 기여하는 업종에 해당하는 사업으로, 설비 투자액이 10억엔 이상인 것.

- 상기 1~3 중 어느 하나를 만족하고, 노동 생산성의 성장률·투자 수익률이 5% 이상이며, 1억엔 이상의 부가가치액을 창출하는 것

※5

-

산업경쟁력 강화법에서 정하는 특정 중견기업으로서 경영력의 확인을 받고 있는 것

- 설비 투자액이 10억엔 이상인 것, 파트너십 구축 선언의 등록을 받고 있는 것

- ※4의 1, 2의 요건을 충족하고, 노동 생산성의 성장률·투자 수익률이 5% 이상인 것

- 본 제도 지원 대상 투자 한도액은 80억엔

- 특별상각은 한도액까지 상각비를 계상하지 않은 경우 그 상각불가액을 다음 사업연도로 이월할 수 있습니다

- 세액공제는 해당 사업연도의 법률세액 등의 20%가 상한

- 대상 자산을 대출에 제공하는 경우나 중고 자산의 취득은 본 제도 지원 대상이 되지 않습니다.

기타

(1) 일본 정책 융공고에 의한 설비 자금 대출 금리 인하

(2) 신용 보증 협회에 의한 보증의 별도 프레임화

(3) 재단법 ⼈품 유통 구조 개선 촉진 기구가 행하는 채무 보증

(4) 특허료 등의 경감(중급 기업에 한함) 및 지역 단체 상표에 관한 등록료 등의 경감

자세한 내용은 각 단체 등에 문의하십시오.

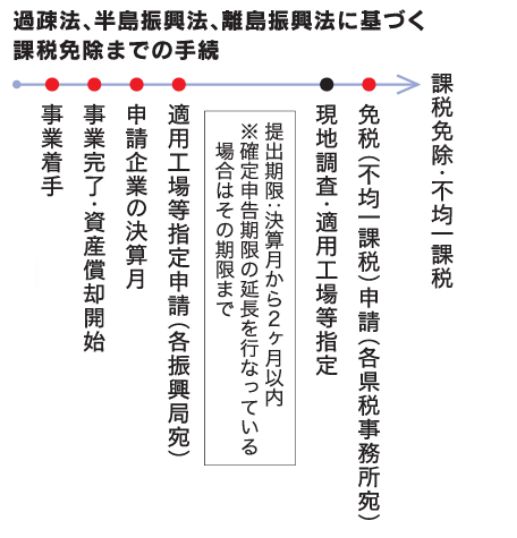

지역 미래 투자 촉진법에 근거한 과세 면제까지의 지속

과소법·지역 미래 투자 촉진법 우대 내용 비교

과소지역 지속적 발전 특별조치법

적용 요건

| 대상업종 | 대상 지역 | 대상 자산 | 취득 가격 | 기타 | ||

|---|---|---|---|---|---|---|

| 국세 | 지방세 | 국세 | 지방세 | |||

| 제조업 여관 업 농림 수산물 등 판매업 정보 서비스업 등 |

지정시정촌 | 建物 付属設備 構築物 機械装置 |

업종, 자본금에 따라 다름 | ― | ||

우대 내용

| 세제 | 기타 | ||||

|---|---|---|---|---|---|

| 국세 | 지방세 | ||||

| 할증 상각 | 세액공제 | 사업세 | 부동산 취득세 | 고정자산세 | |

| 〇(5년) | ― | 〇(3년) | 〇 | 〇(3년) | ― |

적용기한

레이와 9년 3월 31일

착수 전의 신청 수속

불필요

지역 미래 투자 촉진법

적용 요건

| 대상업종 | 대상 지역 | 대상 자산 | 취득 가격 | 기타 | ||

|---|---|---|---|---|---|---|

| 국세 | 지방세 | 국세 | 지방세 | |||

| 현의 기본계획에 정하는 10산업 | 전역 | 감가상각 자산 | 토지·건물·부속설비·구축물 | 1억엔 이상 | 1억엔 이상 | 사업이 선진성을 가지고 있음 |

우대 내용

| 세제 | 기타 | ||||

|---|---|---|---|---|---|

| 국세 | 지방세 | ||||

| 특별 감가상각 | 세액공제 | 사업세 | 부동산 취득세 | 고정자산세 | |

| 〇 | 〇 | ― | 〇 | 〇(3년) | 저이자 대출 등 |

적용기한

레이와 10년 3월 31일

착수 전의 신청 수속

요

중소기업 등 경영 강화법(중소기업 경영 강화 세제)

대상자 : 청색신고를 하고 있는 중소기업자 등으로, 2007년 3월 말일 사이에 대상설비를 도입하는 것

우대 조치

취득 자산에 관한 법인세 등의 즉시 상각 또는 세액 공제

대상:건물 부속 설비, 기계 장치, 공구, 기구 비품, 소프트웨어

취득 가격 요건:일정한 가격 이상인 것 기계

장치:160만엔 공구・기구 비품:30만엔

건물 부속 설비:60만엔

그 외 요건

・생산 등 설비(업무용으로 직접 제공되는 설비 )

인 것

생산성 향상 설비 도입

- 대상 설비

- 단품 설비

- 필요절차

- 설비 메이커로부터 증명서를 취해 주세요.

- 요건

- 생산성이 구 모델 비년 평균 1% 이상 개선되는 설비

수익력 강화 설비 or 디지털화 설비 도입

- 대상 설비

- 다중 설비 가능

- 필요절차

- 투자 계획을 작성하고 공인 회계사 또는 세무사의 사전 확인을 받으십시오.

- 요건

- 生익력 강화 설비의 경우 투자 수익률이 연평균 5 % 이상임

- 디지털화 설비: 원격 조작, 시각화, 자동 제어를 가능하게 하는 설비

※1 어느 설비의 도입에 있어서도 중소기업 등 경영진화법의 설정이 필요합니다.

문의처

- 창구 이름

- 経済産業省九州経済産業局経営支援課

- T E L

- 092-482-5593

지역 재생법(지방 거점 강화 세제)

본사 기능의 이전·확충을 행하는 경우, 계획 단계(착착 전)에 “지역활동 향상 지역 등 특정 업무 시설 정비 계획”등을 현에 신청해, 인정을 받는 것으로, 과세의 특례나 채무의 보증 등의 우대 조치를 받을 수 있습니다.

대상자

| 이전형 | 확충형 |

|---|---|

| 도쿄 23구에 있는 본사 기능을 분현내로 이전하는 사업자 | ‧도쿄 23구에 있는 본사 기능을 분현내로 이전하는 사업자 ‧분현 내에 있는 본사 기능을 확충하는 사업자 |

본사 기능(특정 업무 시설)의 범위

사업소

여러 사업소에 대한 업무 또는 전사적인 업무를 수행하는 것

조사·기획 부문

사업·상품 등의 규격·입안이나 시장 조사를 실시하고 있는 부문

정보 처리 부문

자사를 위한 시스템 개발·프로그램 작성 등을 전문적으로 실시하고 있는 부문 (상업에 관한 것은 ×) 기초 연구·응용 연구·개발 연구를 실시하고 있는 부문

R&D 부문

기초연구·응용연구·개발연구를 하고 있는 부문

국제사업부문

수출입에 따른 무역업무나 해외사업의 통괄업무를 하고 있는 부문

기타 관리 업무 부문

총무·경리·인사의 관리 업무를 실시하고 있는 부문

정보 서비스 사업 부문

소프트웨어 개발, 정보 처리·제공 서비스, 인터넷 부수 서비스 등을 실시하고 있는 부문

상업사업부문의 일부

전적으로 사업소 내에서 전화나 온라인 툴을 활용하여 이루어지는 영업·구매 업무를 실시하는 부문

서비스 사업 부문의 일부

조사 기획, 정보 처리, 연구 개발, 국제 사업 및 기타 관리의 위탁에 관한 업무를 수행하는 부문

연구소

사업자에 의한 연구 개발에 있어서 중요한 역할을 담당하는 것(공장내의 연구 개발 시설도 포함한다)

연수소

사업자에 의한 인재 육성에 중요한 역할을 담당하는 것

계획 인증 요건

- 분현 인정 지역 재건 계획(분 현지 활동 향상 지역 특정 업무 시설 정비 촉진 프로젝트)에 적합하는 것인 것

- 특정 업무 시설에 있어서 상용 고용의 종업원수가 5⼈(중․기업자 1⼈) 이상 증가하는 것

(이전형의 경우는, 특정 업무 시설을 사업에 제공하는 것부터 동일 이후 1년을 경과하는 일까지의 과반수가 도쿄 23구에 있는 사업소)

주의: 상용고용이란 주의 소정의 노동시간이 20시간 이상이고 고용기간의 정해지지 않거나 반복 갱신되는 경우를 말한다.

우대 조치 개요

본사 기능의 이전·확충을 실시하는 경우, 계획 단계(착수전)에 「지방 활력 향상 지역 등 특정 업무 시설 정비 계획」등을 현에 신청해, 인정을 받는 것으로, 과세의 특례나 채무의 보증 등의 우대 조치를 받을 수 있습니다.

지방세의 과세의 특례(2017년 3월 31일까지의 계획 인정이 필요)

대상:토지·특정 업무시설과 같이 제공하는 감가상각자산

취득 가격 요건:합계액이 3,800만엔 이상(중소기업자등:1,900만엔)

| 이전형 | 확충형 | |

|---|---|---|

| 법인 사업세 | 과세면제(3년) | ― |

| 부동산 취득세 | 과세면제 | 1/10 과세 |

| 고정자산세 | 과세면제(3년) 등 | 1년째:1/10, 2년째:1/3.3년째:2/3 과세 등 |

- 계획인정일의 다음날 이후 3년 이내에 공용 개시한 것이 대상

고정 자산세의 불균일 과세에 대해서는 시정촌에 따라 과세 비율이 다를 수 있습니다.

법 세의 과세의 특례(영화 8년 3≉31≇까지의 계획 인정이 필요)

【오피스 감세】 취득 자산에 관한 법률 세 등의 특별 상각 또는 세액 공제

대상:건물・부속설비・구축물

취득 가격 요건:합계액이 3,500만엔 이상(중급 기업자 등:1,000만엔)

| 이전형 | 확충형 |

|---|---|

| 특별상각 25% 또는 세액공제 7% | 특별상각 15% 또는 세액공제 4% |

한도액:세액공제는 당기법 세액 등의 20%

- 본사 기능에 관련된 부분만이 대상. (바닥 쌓기 분분에 의해 산출)

- 계획인정의 다음날 이후 3년 이내에 제공 개시한 것이 대상

- 모회사가 취득한 오피스 등에 회사가 입력하고, 사업에 합병한 경우는 대상외

- 사업을 제공하지 않은 사람 만 대상

【고용촉진세제】 증가한 종업원에 관한 법률세 등의 세액공제

요구사항: 적정 연도, 그 전 사업 연도, 전 사업 연도 중에 사업주 사정에 의한 이직자가 없음

| 이전형 | 확충형 |

|---|---|

| 초년도:최대 90만엔/인(50만엔+상승분 40만엔) 3년간 합계:최대 170만엔/인 |

초년도만:30만엔/인 |

| ・증가 고용자가 전근자인 경우는 감액(-10만엔/인). ・법인 전체의 고용자 증가수가 상한. |

|

한도액: 당기법 세액 등의 20%

※오피스 감세와 고용 촉진 세제의 같은 연도의 병용은 불가(오피스 감세와 고용 촉진 세제의 상승분은 병가 가능)

| 일본 정책 융공고에 의한 저이자융자 | 中⼩企業基盤整備機構による債務保証 |

|---|---|

|

중기업 사업의 설비자원: 2.7억엔까지 특별이율③ (그 외 운전자 등은 기준이율) 자세한 내용은 본사를 관할하는 본 정책・융공고 본점(중) 사업)에 문의하십시오. |

사채 발행, 사채 발행 및 금융 기관으로부터의 차용에 대한 채무 보증 ‧ 해당 사업의 실시에 필요한 자금을 조달하기 위해 행하는 것이 대상입니다 ‧ 채무 보증 심사는 중기업 기반기구의 심사에 근거하여 결정 합니다 |